Die Tätigkeit als Freiberufler in Deutschland bringt zahlreiche Vorteile mit sich, wie zum Beispiel die Freiheit, nach eigenen Vorstellungen zu arbeiten und seiner Leidenschaft nachzugehen. Allerdings bringt es auch die Verantwortung mit sich, sich um Ihre eigene Krankenversicherung zu kümmern. In diesem Artikel tauchen wir in die Welt der Krankenversicherung für Freiberufler in Deutschland ein, untersuchen die verschiedenen Möglichkeiten und geben Ihnen die Informationen, die Sie für eine fundierte Entscheidung benötigen.

Die Bedeutung der Krankenversicherung verstehen

Die Krankenversicherung ist ein grundlegender Aspekt des Lebens in Deutschland, und Freiberufler sind da keine Ausnahme. Sie bietet finanzielle Sicherheit und gewährleistet im Bedarfsfall den Zugang zu einer hochwertigen medizinischen Versorgung. Ohne eine angemessene Krankenversicherung können Freiberufler im Falle von Krankheit oder Unfall erheblichen finanziellen Risiken ausgesetzt sein.

Obligatorische Krankenversicherung für Freiberufler

In Deutschland sind Freiberufler gesetzlich verpflichtet, eine Krankenversicherung abzuschließen. Im Gegensatz zu Arbeitnehmern, die in der gesetzlichen Krankenversicherung versichert sind, haben Freiberufler jedoch die Möglichkeit, zwischen der gesetzlichen und der privaten Krankenversicherung zu wählen.

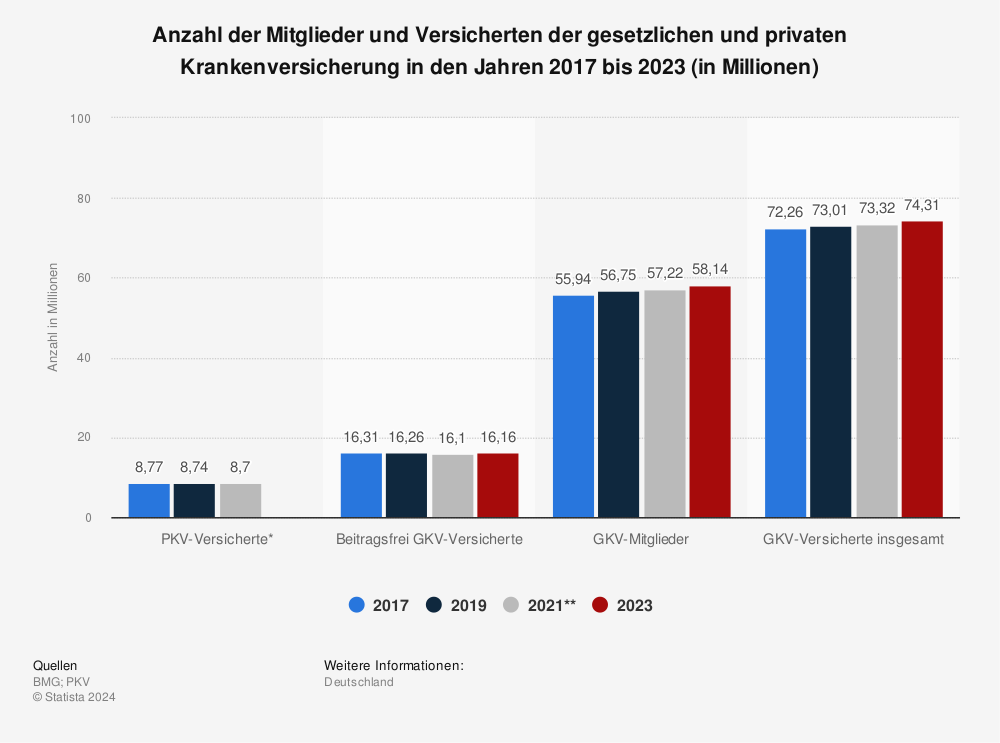

Gesetzliche Krankenversicherung für Freiberufler

Freiberufler in Deutschland können der gesetzlichen Krankenversicherung beitreten, wenn ihr Jahreseinkommen unter einer bestimmten Grenze liegt (derzeit 64.350 Euro im Jahr 2023). Die gesetzliche Krankenversicherung bietet einen umfassenden Versicherungsschutz, der ärztliche Behandlungen, Krankenhausaufenthalte, Medikamente und Präventionsmaßnahmen einschließt. Die Beiträge richten sich nach einem bestimmten Prozentsatz Ihres Einkommens, der zu gleichen Teilen zwischen Ihnen und Ihrer Krankenkasse aufgeteilt wird.

Private Krankenversicherung für Freiberufler

Wenn Ihr Einkommen die Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung übersteigt oder Sie einen individuelleren Versicherungsschutz bevorzugen, ist die private Krankenversicherung eine überlegenswerte Option. In der privaten Krankenversicherung können Sie Ihren Versicherungsschutz ganz nach Ihren Bedürfnissen gestalten und aus einer Vielzahl von Tarifen verschiedener Versicherungsgesellschaften wählen. Es ist jedoch wichtig zu wissen, dass es nach einem Wechsel in die private Krankenversicherung in der Regel schwierig ist, wieder in die gesetzliche Krankenversicherung zu wechseln.

Faktoren, die bei der Wahl der Krankenversicherung zu beachten sind:

Bei der Wahl der Krankenversicherung als Freiberufler sollten mehrere Faktoren berücksichtigt werden. Dazu gehören die Kosten für die Prämien, die Deckungsmöglichkeiten, die Wartezeiten, die Selbstbeteiligung und die Zusatzleistungen wie z. B. die Kosten für Zahnersatz oder Alternativmedizin. Es ist wichtig, diese Faktoren auf der Grundlage Ihrer persönlichen Umstände zu bewerten, einschließlich Ihres Einkommens, Ihrer gesundheitlichen Bedürfnisse und Ihrer Präferenzen.

Zusätzliche Deckungsoptionen

Neben der Basiskrankenversicherung können Freiberufler in Deutschland auch Zusatzversicherungen in Betracht ziehen, um ihren Versicherungsschutz zu erweitern. Diese Versicherungen können eine Zahnversicherung, eine Pflegeversicherung und zusätzlichen Versicherungsschutz für bestimmte Behandlungen oder Therapien umfassen.

Bitte beachten Sie, dass die obenstehende Tabelle einen allgemeinen Überblick über die Vor- und Nachteile der gesetzlichen und privaten Krankenversicherung für Freiberufler:innen in Deutschland gibt. Die spezifischen Details und Bedingungen können je nach Versicherungsanbieter und individuellen Umständen variieren.

| Art der Krankenversicherung | Vorteile | Nachteile |

|---|---|---|

| Gesetzliche Krankenversicherung | – Umfassende Abdeckung | – Einkommensgrenze für die Berechtigung |

| – Geteilte Kosten zwischen Freiberufler:in und Versicherung | – Begrenzte Flexibilität bei Leistungen und Vorteilen | |

| – Umfangreiches Netzwerk von Gesundheitsdienstleistern | – Mögliche Wartezeiten für bestimmte Behandlungen | |

| Private Krankenversicherung | – Individuell anpassbare Leistungspakete | – Höhere Prämien im Vergleich zur gesetzlichen Versicherung |

| – Mehr Flexibilität bei der Auswahl von Anbietern | – Schwierigkeiten bei der Rückkehr zur gesetzlichen Versicherung | |

| – Zusätzliche Leistungen verfügbar (z.B. Zahnversicherung) | – Mögliche Ausschlüsse aufgrund von Vorerkrankungen | |

| – Anpassbare Selbstbeteiligungen und Zuzahlungen |

Die Bedeutung einer professionellen Beratung

Für Freiberufler kann es entmutigend sein, sich in der Komplexität des Krankenversicherungswesens zurechtzufinden. Die Beratung durch Versicherungsmakler, Berater oder unabhängige Experten kann dazu beitragen, die Feinheiten des Systems zu verstehen und eine fundierte Entscheidung zu treffen. Sie können Ihnen helfen, verschiedene Policen zu vergleichen, die Bedingungen zu verstehen und den besten Versicherungsschutz für Ihre speziellen Bedürfnisse zu finden.

Als Freiberufler in Deutschland ist es für Ihr Wohlbefinden und Ihre finanzielle Sicherheit von entscheidender Bedeutung, sich um Ihre Krankenversicherung zu kümmern. Unabhängig davon, ob Sie sich für eine gesetzliche oder eine private Krankenversicherung entscheiden, sollten Sie sich über die verfügbaren Optionen informieren, Ihre Bedürfnisse einschätzen und sich professionell beraten lassen, um die richtige Wahl zu treffen. Denken Sie daran, dass eine angemessene Krankenversicherung dafür sorgt, dass Sie sich beruhigt auf Ihre freiberufliche Arbeit konzentrieren können, da Sie wissen, dass Sie im Falle unvorhergesehener gesundheitlicher Probleme geschützt sind.

Ich bin Nikita Bobrov und leite diesen Blog über Schufa und Finanzen seit 2009.

Nachdem ich mein Master in Business Administration und zusätzlich B.Sc. in Informatik abgeschlossen hatte, machte ich mehrere Auswanderungen zwischen verschiedenen Ländern und blieb in Deutschland.

Deutschland ist ein Land mit komplexer Gesetzgebung und einer besonderen Liebe zum Papierkram und Bürokratie.

Auf den Seiten dieses Blogs versuchen die Autoren: Schufa Ratgeber: Tipps & Tricks, Ihnen zu helfen, das Dokumentensystem in Deutschland zu verstehen und den normalen Menschen das Leben zu erleichtern.

Wenn wir Ihnen helfen könnten, teilen Sie nützliche Informationen (z.B. Kalenderwochen im Windows anzeigen) mit Ihren Freunden in sozialen Netzwerken, und vielleicht werden sie Ihnen auch danken!

Ein Kommentar zu „Krankenversicherung für Freiberufler in Deutschland: Ein umfassender Ratgeber“

Die Krankenversicherung ist in Deutschland Pflicht. Dementsprechend muss sich auch jeder Freiberufler privat oder gesetzlich versichern. Selbstständige und Freiberufler können als freiwillige Mitglieder in in einer gesetzlichen Krankenkasse versichert sein.

freiberufler krankenversicherung kosten

freiberufler versicherungspflicht

freiberufler versicherung tk oder aok

freiberufler krankenversicherung rechner

krankenversicherung freiberufler geringverdiener

freiberufler krankenversicherung absetzen

freiberufler gesetzliche krankenversicherung