Eine Übersicht der Abkürzungen auf dem Lohnzettel, die Sie häufig auf Ihrer Gehaltsabrechnung lesen.

In einer Lohnabrechnung bzw. einer Gehaltsabrechnung wird dokumentiert, aus welchen Bestandteilen sich der Lohn bzw. das Gehalt von Mitarbeitern in einem bestimmten Zeitraum zusammensetzt. Über die Lohnabrechnung können Arbeitnehmer sowie Arbeitgeber zudem die erfolgte Zahlung des Lohns und Gehalts nachvollziehen. Die Entgeltabrechnung ist der Oberbegriff und fasst die Lohnabrechnung und Gehaltsabrechnung zusammen.

Laut § 108 GewO sind alle Arbeitgeber dazu verpflichtet, jedem Mitarbeiter eine Entgeltabrechnung bereitzustellen.

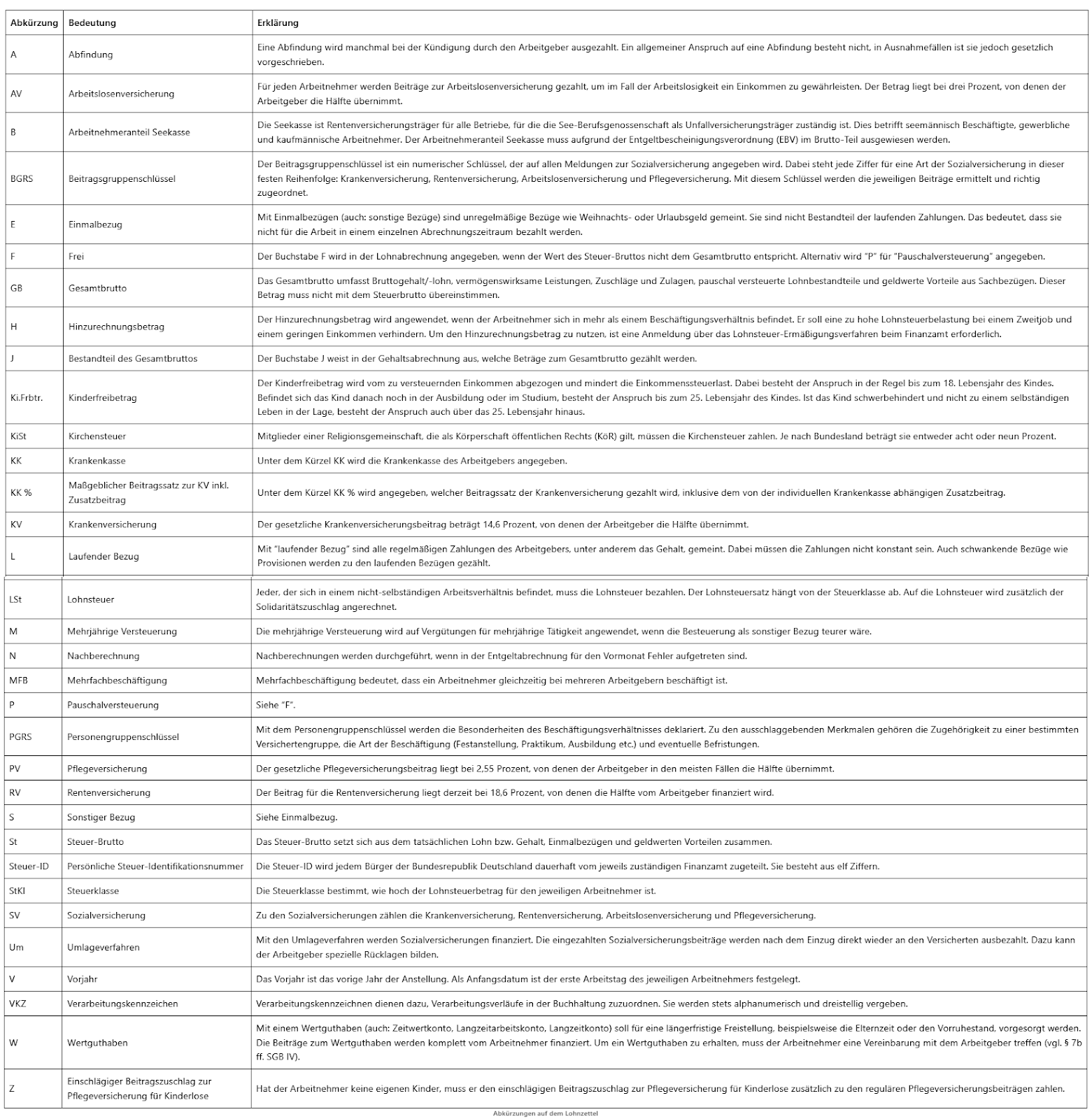

| Abkürzung | Bedeutung | Erklärung |

| A | Abfindung | Eine Abfindung wird manchmal bei der Kündigung durch den Arbeitgeber ausgezahlt. Ein allgemeiner Anspruch auf eine Abfindung besteht nicht, in Ausnahmefällen ist sie jedoch gesetzlich vorgeschrieben. |

| AV | Arbeitslosenversicherung | Für jeden Arbeitnehmer werden Beiträge zur Arbeitslosenversicherung gezahlt, um im Fall der Arbeitslosigkeit ein Einkommen zu gewährleisten. Der Betrag liegt bei drei Prozent, von denen der Arbeitgeber die Hälfte übernimmt. |

| B | Arbeitnehmeranteil Seekasse | Die Seekasse ist Rentenversicherungsträger für alle Betriebe, für die die See-Berufsgenossenschaft als Unfallversicherungsträger zuständig ist. Dies betrifft seemännisch Beschäftigte, gewerbliche und kaufmännische Arbeitnehmer. Der Arbeitnehmeranteil Seekasse muss aufgrund der Entgeltbescheinigungsverordnung (EBV) im Brutto-Teil ausgewiesen werden. |

| BGRS | Beitragsgruppenschlüssel | Der Beitragsgruppenschlüssel ist ein numerischer Schlüssel, der auf allen Meldungen zur Sozialversicherung angegeben wird. Dabei steht jede Ziffer für eine Art der Sozialversicherung in dieser festen Reihenfolge: Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung. Mit diesem Schlüssel werden die jeweiligen Beiträge ermittelt und richtig zugeordnet. |

| E | Einmalbezug | Mit Einmalbezügen (auch: sonstige Bezüge) sind unregelmäßige Bezüge wie Weihnachts- oder Urlaubsgeld gemeint. Sie sind nicht Bestandteil der laufenden Zahlungen. Das bedeutet, dass sie nicht für die Arbeit in einem einzelnen Abrechnungszeitraum bezahlt werden. |

| F | Frei | Der Buchstabe F wird in der Lohnabrechnung angegeben, wenn der Wert des Steuer-Bruttos nicht dem Gesamtbrutto entspricht. Alternativ wird “P” für “Pauschalversteuerung” angegeben. |

| GB | Gesamtbrutto | Das Gesamtbrutto umfasst Bruttogehalt/-lohn, vermögenswirksame Leistungen, Zuschläge und Zulagen, pauschal versteuerte Lohnbestandteile und geldwerte Vorteile aus Sachbezügen. Dieser Betrag muss nicht mit dem Steuerbrutto übereinstimmen. |

| H | Hinzurechnungsbetrag | Der Hinzurechnungsbetrag wird angewendet, wenn der Arbeitnehmer sich in mehr als einem Beschäftigungsverhältnis befindet. Er soll eine zu hohe Lohnsteuerbelastung bei einem Zweitjob und einem geringen Einkommen verhindern. Um den Hinzurechnungsbetrag zu nutzen, ist eine Anmeldung über das Lohnsteuer-Ermäßigungsverfahren beim Finanzamt erforderlich. |

| J | Bestandteil des Gesamtbruttos | Der Buchstabe J weist in der Gehaltsabrechnung aus, welche Beträge zum Gesamtbrutto gezählt werden. |

| Ki.Frbtr. | Kinderfreibetrag | Der Kinderfreibetrag wird vom zu versteuernden Einkommen abgezogen und mindert die Einkommenssteuerlast. Dabei besteht der Anspruch in der Regel bis zum 18. Lebensjahr des Kindes. Befindet sich das Kind danach noch in der Ausbildung oder im Studium, besteht der Anspruch bis zum 25. Lebensjahr des Kindes. Ist das Kind schwerbehindert und nicht zu einem selbständigen Leben in der Lage, besteht der Anspruch auch über das 25. Lebensjahr hinaus. |

| KiSt | Kirchensteuer | Mitglieder einer Religionsgemeinschaft, die als Körperschaft öffentlichen Rechts (KöR) gilt, müssen die Kirchensteuer zahlen. Je nach Bundesland beträgt sie entweder acht oder neun Prozent. |

| KK | Krankenkasse | Unter dem Kürzel KK wird die Krankenkasse des Arbeitgebers angegeben. |

| KK % | Maßgeblicher Beitragssatz zur KV inkl. Zusatzbeitrag | Unter dem Kürzel KK % wird angegeben, welcher Beitragssatz der Krankenversicherung gezahlt wird, inklusive dem von der individuellen Krankenkasse abhängigen Zusatzbeitrag. |

| KV | Krankenversicherung | Der gesetzliche Krankenversicherungsbeitrag beträgt 14,6 Prozent, von denen der Arbeitgeber die Hälfte übernimmt. |

| L | Laufender Bezug | Mit “laufender Bezug” sind alle regelmäßigen Zahlungen des Arbeitgebers, unter anderem das Gehalt, gemeint. Dabei müssen die Zahlungen nicht konstant sein. Auch schwankende Bezüge wie Provisionen werden zu den laufenden Bezügen gezählt. |

| LSt | Lohnsteuer | Jeder, der sich in einem nicht-selbständigen Arbeitsverhältnis befindet, muss die Lohnsteuer bezahlen. Der Lohnsteuersatz hängt von der Steuerklasse ab. Auf die Lohnsteuer wird zusätzlich der Solidaritätszuschlag angerechnet. |

| M | Mehrjährige Versteuerung | Die mehrjährige Versteuerung wird auf Vergütungen für mehrjährige Tätigkeit angewendet, wenn die Besteuerung als sonstiger Bezug teurer wäre. |

| N | Nachberechnung | Nachberechnungen werden durchgeführt, wenn in der Entgeltabrechnung für den Vormonat Fehler aufgetreten sind. |

| MFB | Mehrfachbeschäftigung | Mehrfachbeschäftigung bedeutet, dass ein Arbeitnehmer gleichzeitig bei mehreren Arbeitgebern beschäftigt ist. |

| P | Pauschalversteuerung | Siehe “F”. |

| PGRS | Personengruppenschlüssel | Mit dem Personengruppenschlüssel werden die Besonderheiten des Beschäftigungsverhältnisses deklariert. Zu den ausschlaggebenden Merkmalen gehören die Zugehörigkeit zu einer bestimmten Versichertengruppe, die Art der Beschäftigung (Festanstellung, Praktikum, Ausbildung etc.) und eventuelle Befristungen. |

| PV | Pflegeversicherung | Der gesetzliche Pflegeversicherungsbeitrag liegt bei 2,55 Prozent, von denen der Arbeitgeber in den meisten Fällen die Hälfte übernimmt. |

| RV | Rentenversicherung | Der Beitrag für die Rentenversicherung liegt derzeit bei 18,6 Prozent, von denen die Hälfte vom Arbeitgeber finanziert wird. |

| S | Sonstiger Bezug | Siehe Einmalbezug. |

| St | Steuer-Brutto | Das Steuer-Brutto setzt sich aus dem tatsächlichen Lohn bzw. Gehalt, Einmalbezügen und geldwerten Vorteilen zusammen. |

| Steuer-ID | Persönliche Steuer-Identifikationsnummer | Die Steuer-ID wird jedem Bürger der Bundesrepublik Deutschland dauerhaft vom jeweils zuständigen Finanzamt zugeteilt. Sie besteht aus elf Ziffern. |

| StKl | Steuerklasse | Die Steuerklasse bestimmt, wie hoch der Lohnsteuerbetrag für den jeweiligen Arbeitnehmer ist. |

| SV | Sozialversicherung | Zu den Sozialversicherungen zählen die Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung. |

| Um | Umlageverfahren | Mit den Umlageverfahren werden Sozialversicherungen finanziert. Die eingezahlten Sozialversicherungsbeiträge werden nach dem Einzug direkt wieder an den Versicherten ausbezahlt. Dazu kann der Arbeitgeber spezielle Rücklagen bilden. |

| V | Vorjahr | Das Vorjahr ist das vorige Jahr der Anstellung. Als Anfangsdatum ist der erste Arbeitstag des jeweiligen Arbeitnehmers festgelegt. |

| VKZ | Verarbeitungskennzeichen | Verarbeitungskennzeichnen dienen dazu, Verarbeitungsverläufe in der Buchhaltung zuzuordnen. Sie werden stets alphanumerisch und dreistellig vergeben. |

| W | Wertguthaben | Mit einem Wertguthaben (auch: Zeitwertkonto, Langzeitarbeitskonto, Langzeitkonto) soll für eine längerfristige Freistellung, beispielsweise die Elternzeit oder den Vorruhestand, vorgesorgt werden. Die Beiträge zum Wertguthaben werden komplett vom Arbeitnehmer finanziert. Um ein Wertguthaben zu erhalten, muss der Arbeitnehmer eine Vereinbarung mit dem Arbeitgeber treffen (vgl. § 7b ff. SGB IV). |

| Z | Einschlägiger Beitragszuschlag zur Pflegeversicherung für Kinderlose | Hat der Arbeitnehmer keine eigenen Kinder, muss er den einschlägigen Beitragszuschlag zur Pflegeversicherung für Kinderlose zusätzlich zu den regulären Pflegeversicherungsbeiträgen zahlen. |

Hat diese Tabelle Ihr Frage nicht gelöst? Lesen Sie auch hier weiter!

Die Erstellung einer Lohn- und Gehaltsabrechnung erfolgt grundsätzlich immer nach diesem Schema:

- Gesamt-brutto-lohn ermitteln

- Anfallende Steuern aus dem Steuerbrutto berechnen

- Sozialversicherungsbeiträge aus dem Sozialversicherungsbrutto ermitteln

- Nettogehalt bzw. Nettolohn berechnen

- Auszahlungsbetrag ermitteln

Inhalt und Aufbau: Was muss in der Abrechnung stehen?

Das Gesetz regelt in § 108 Abs. 3 Satz 1 GewO, was in der Lohn- und Gehaltsabrechnung enthalten sein muss. Die folgende Übersicht zeigt die einzelnen Bestandteile einer Lohnabrechnung im Detail.

Der Aufbau bleibt gesetzlich standardisiert, um Transparenz für Arbeitnehmer zu gewährleisten.

Kopfteil (Identifikation)

- Arbeitgeber & Arbeitnehmer: Vollständiger Name und Anschrift beider Parteien.

- Zeitraum & Erstellung: Bezugszeitraum (Monat/Jahr) sowie das konkrete Erstellungsdatum der Abrechnung.

- Steuerdaten: Steuer-ID, Steuerklasse, Kinderfreibeträge und Konfessionsmerkmal.

- SV-Daten: Versicherungsnummer, Krankenkasse und der Beitragsgruppenschlüssel (BGRS).

- Vertragsdaten: Eintrittsdatum, Urlaubsanspruch und genommene Urlaubstage.

Hauptteil (Berechnung)

- Brutto-Lohn oder Gehalt: Der Grundbetrag für deine geleistete Arbeit.

- Sachbezüge / geldwerte Vorteile: Leistungen wie ein Firmenwagen oder Gutscheine, die versteuert werden müssen.

- Vermögenswirksame Leistungen (VWL): Beträge, die direkt in Sparverträge fließen.

- Beitrag zur betrieblichen Altersvorsorge (bAV): Deine Vorsorge für die Rente, die oft direkt vom Brutto abgezogen wird.

- Steuerfreibeträge: Beträge, die deine Steuerlast mindern.

- Kirchensteuerabzug: Die Abgabe an die Religionsgemeinschaft (je nach Bundesland 8 % oder 9 % der Lohnsteuer).

- Sozialversicherungsbeiträge des Arbeitnehmers: Deine Anteile an Renten-, Kranken-, Pflege- und Arbeitslosenversicherung.

- Persönliche Abzüge: Beispielsweise Pfändungen oder bereits erhaltene Vorschüsse.

- Aufwandsentschädigungen: Steuerfreie Erstattungen für Auslagen (z. B. Reisekosten).

- Auszahlungsbetrag: Die Summe, die am Ende tatsächlich auf deinem Bankkonto landet.

Schlussteil

- Kontodaten des Arbeitnehmers

- Gesamtsumme des Arbeitgebers

- Verdienstbescheinigung

- Evtl. ein Hinweis darüber, dass die Abrechnung gemäß § 108 Abs. 3 Satz 1 der Gewerbeordnung erstellt wurde

Beitragssätze in der Lohn- und Gehaltsabrechnung

Steuern senden Sie an das Finanzamt:

- Lohnsteuer

- Solidaritätszuschlag

- Kirchensteuer

Sozialabgaben gehen an die Krankenkasse des Arbeitnehmers:

- Krankenversicherung

- Rentenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

Vereinfacht gesagt, bestimmt die Höhe des Bruttogehalts/-lohn die Höhe der Abzüge. Die Höhe der Lohnsteuer richtet sich nach Gehalt und Lohnsteuerklasse und liegt zwischen 15 % und 45 %).

Die Höhe des Solidaritätszuschlags (Soli) und der Kirchensteuer ist von der Höhe der Lohnsteuer abhängig. Beim Soli wird ein Anteil von 5,5 % verlangt. Hiervon befreit sind Arbeitnehmer, die weniger als 81 Euro an Lohnsteuer pro Monat zahlen. Für die Kirchensteuer werden 9 % der Lohnsteuer fällig. In Bayern und Baden-Württemberg liegt der Prozentsatz bei 8 %.

Die Sozialversicherungsbeiträge bilden einen festen Prozentsatz des Bruttogehalts und werden bis auf den Zusatzbeitrag für Kinderlose zur Pflegeversicherung von Arbeitgeber (AG) sowie Arbeitnehmer (AN) zu gleichen Teilen getragen (je 50 %).

Aus Brutto wird Netto: die Lohnsteuerklassen im Überblick

Auch die Lohnsteuerklasse beeinflusst, wie viele Steuern vom Gehalt / Lohn abgezogen werden. Es wird insgesamt zwischen sechs Steuerklassen unterschieden. Für jede Steuerklasse ergibt sich ein monatlich steuerfreier Arbeitslohn (msA).

(I) Lohnsteuerklasse 1: Alleinstehende Personen, die also ledig, unverheiratet, geschieden oder verwitwet sind (msA: bis 1.029 Euro)

(II) Lohnsteuerklasse 2: Alleinerziehende mit mindestens einem minderjährigen Kind (msA: bis 1.225 Euro)

(III) Lohnsteuerklasse 3: Verheiratete, verwitwete oder gleichgeschlechtliche Lebensgemeinschaften; ist nur in Kombination mit Steuerklasse 5 möglich (msA: bis 1.952 Euro)

(IV) Lohnsteuerklasse 4: Verheiratete oder gleichgeschlechtliche Paare, die beide die Steuerklasse 4 gewählt haben; lohnt sich für Partner, die ungefähr dasselbe Einkommen verdienen (msA: 1.029 Euro)

(V) Lohnsteuerklasse 5: Verheiratete oder gleichgeschlechtliche Ehepaare, bei denen der Partner die Steuerklasse 3 hat. Der Partner mit dem geringeren Einkommen wählt die Steuerklasse 5 (msA: 107 Euro)

(VI) Lohnsteuerklasse 6: Personen (ledig, verheiratet, gleichgeschlechtlich) mit zwei od. mehreren Jobs, z. B. eine geringfügige Beschäftigung (der 2 Job wird immer mit Lohnsteuerklasse 6 abgerechnet); pro Job wird eine Lohnsteuerkarte verlangt (msA: 0 €)

Aufbewahrungsfristen für Lohnunterlagen

Die Pflichten für Arbeitgeber und Arbeitnehmer sind zeitlich strikt geregelt:

- 6 Jahre: Unterlagen für den Lohnsteuerabzug und Entgeltabrechnungen (§ 41 EStG).

- 10 Jahre: Dokumente mit Bezug zur Gewinnermittlung oder Beitragsabrechnungen zur Sozialversicherung.

- 30 Jahre: Nachweise über die betriebliche Altersvorsorge, um Rentenansprüche sicherzustellen (§ 18a BetrAVG).

Hinweis: Da sich Sozialversicherungs-Rechengrößen jährlich ändern, empfiehlt sich für Detailfragen immer ein Blick auf die aktuellsten Tabellen des Bundesfinanzministeriums.

Die wichtigsten Änderungen für Arbeitnehmer: 2022 bis 2026

Der Vergleich zeigt: Während 2022 das Jahr der punktuellen Erhöhungen (Spritgeld-Grenze, erste Mindestlohn-Sprünge) war, ist 2026 geprägt von einer hohen Dynamik.

Freibeträge werden heute schneller angepasst, um die „Kalte Progression“ (schleichende Steuererhöhung durch Inflation) effektiv zu verhindern.

Jahr 2022: Der Grundstein

- Grundfreibetrag: Erhöhung auf 9.948 € für Ledige und 19.896 € für Ehepaare.

- Mindestlohn: Zweistufige Anhebung auf 9,82 € (Januar) und 10,45 € (Juli).

- Sachbezüge: Die monatliche Freigrenze (z. B. Tankgutscheine) stieg von 44 € auf 50 €.

- Vorsorge: Sonderausgaben für die Altersvorsorge wurden bis zu 25.639 € steuerlich abziehbar.

- Renteneintritt: Der steuerpflichtige Anteil der Rente stieg für Neurentner auf 82 %.

Jahre 2023 – 2025: Die Zwischenschritte

- Inflationsausgleich: Kontinuierliche Anhebung der Grundfreibeträge zur Entlastung bei gestiegenen Lebenshaltungskosten.

- Minijob-Reform: Die starre 450-Euro-Grenze wurde abgeschafft und durch eine dynamische Grenze ersetzt, die sich automatisch mit dem Mindestlohn erhöht.

- Soli-Abbau: Die Freigrenze, ab der der Solidaritätszuschlag fällig wird, wurde weiter nach oben verschoben, sodass fast nur noch Top-Verdiener ihn zahlen.

Jahr 2026: Der aktuelle Stand

- Grundfreibetrag 2026: Der steuerfreie Betrag liegt nun deutlich höher als 2022, um das Existenzminimum vor der Einkommensteuer zu schützen.

- Mindestlohn-Niveau: Der gesetzliche Mindestlohn hat die Marke von 12 € längst überschritten und sichert eine höhere Lohnuntergrenze.

- Steuerklassen-Modell: Die Steuerklassen (I bis VI) bestehen weiterhin, wobei die Kombination III/V für Ehepaare oft zugunsten des Faktorverfahrens in Klasse IV diskutiert wird, um die Steuerlast fairer zu verteilen.

- Aufbewahrung: Steuerrelevante Abrechnungen aus dem Jahr 2020 können nach der 6-Jahres-Frist nun sicher archiviert oder vernichtet werden, sofern sie keine Gewinndokumente sind.

FAQ: Gehaltsabrechnung & Abkürzungen verstehen

Hallo, liebe Leserinnen und Leser,

Mein Name ist Dr. Elena Herbst und bin seit 12 Jahren eine leidenschaftliche Ornithologin.

Meine Sammlung von Vogelstimmen besteht bereits über 17000 verschiedene Aufnahmen.

Das Zwitschern und Singen von Vögeln ist für das menschliche Ohr immer angenehm: Es kann den psychischen Zustand beruhigen, erheben und positiv beeinflussen.

Vogelstimme – Eine Reihe von Stimmgeräuschen, die von Vögeln erzeugt werden. In der Ornithologie wird es in lange und kurze Sprachsignale unterteilt, die sich in ihrer Funktion unterscheiden. Das Singen wird hauptsächlich für sexuelles Verhalten verwendet. Zum Schutz des Territoriums dienen Sprachsignale hauptsächlich der Kommunikation, z. B. zum Melden einer Gefahr. ავეჯის ტრანსპორტირება 👍 მალხაზი ☎ 574-02-11-88

Schreiben Sie einen Kommentar